L’Ecobonus è una detrazione fiscale riconosciuta per lavori di riqualificazione energetica di edifici esistenti, introdotta dal decreto-legge n. 63 del 04/06/2013. La Legge di Bilancio 2022 ha disposto la proroga dell’Ecobonus fino al 31 dicembre 2024.

L’importo della detrazione è ripartito in 10 rate annuali di pari importo ed è corrisposto in misura pari al 50% o al 65% della spesa sostenuta, in base alla tipologia di intervento. I meccanismi alternativi all’uso diretto della detrazione fiscale in dichiarazione dei redditi, la cessione del credito e lo sconto in fattura, sono stati in gran parte eliminati dalla Legge n. 38/2023 di conversione del DL del 16 febbraio 2023 n. 11, ma restano validi per alcune casistiche.

Possono continuare ad usufruire della cessione del credito o sconto in fattura:

- Interventi ammessi all'Ecobonus per i quali entro il 16 febbraio 2023:

Risulti presentata la richiesta del titolo abilitativo, ove necessario;

Per interventi in edilizia libera, siano già iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia già stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori. Nel caso in cui entro il 16 febbraio 2023 non risultino versati acconti, la data antecedente dell’avvio dei lavori o della stipula di un accordo vincolante tra le parti deve essere attestata sia dal cedente o committente, sia dal cessionario o prestatore, mediante dichiarazione sostitutiva dell’atto di notorietà;

- Interventi realizzati dai seguenti soggetti beneficiari (già costituiti entro il 16 febbraio 2023): IACP, cooperative di abitazione a proprietà indivisa, enti del terzo settore (onlus, organizzazioni di volontariato e associazioni di promozione sociale);

- Interventi effettuati su immobili danneggiati da eventi sismici verificatisi a partire dal 1 aprile 2009 e in quelli danneggiati dagli eventi meteorologici verificatisi a partire dal 15 settembre 2022 nei territori della Regione Marche;

- residenziale

-

-

-

riscaldamento

- › Sistemi Ibridi Factory Made

- › Caldaie

- › Caldaie solo corpo per abbinam. bruciatore

- › Gruppi termici

- › Generatori di calore di potenza

- › Bruciatori

- › Accessori e complementi d'impianto

- › Scaldacqua

- › Bollitori e serbatoi

- › Climatizzatori split e multisplit

- › Pompe di calore idroniche caldo/freddo

- › Corpi scaldanti / radiatori

- › Sistemi trattamento acqua

-

-

- industriale

-

-

-

Riscaldamento

- › Bruciatori

- › Sistemi di trattamento acqua

-

-

-

-

Climatizzazione

- › Sistemi idronici, chillers e pompe di calore

-

-

-

-

Energie rinnovabili

- › Sistemi idronici, chillers e pompe di calore

-

-

- servizi per voi

-

-

-

AREA RISERVATA

- › Contenuti Extra per i Professionisti e per i nostri Clienti Rivenditori registrati

-

DOMANDE FREQUENTI

- › FAQs

-

FORMAZIONE

- › Calendario e Iscrizioni

-

-

Bonus fiscali e

Incentivi

Una grande opportunità per te! CHIAMACI

sportelloincentivi@ferroli.com

sportelloincentivi@ferroli.com

LA PIATTAFORMA LAMBORGHINI CALORECLIMA-BONUS

Lamborghini CaloreClima ti permette di gestire con semplicità e sicurezza le pratiche di efficientamento energetico

In qualità di nostro Installatore Partner, potrai proporre interventi in Ecobonus, Bonus Casa e Conto Termico con sicurezza e convenienza per i tuoi clienti, anche con possibilità di finanziare l'intervento a condizioni flessibili e vantaggiose.

SCOPRI DI PIùECOBONUS 50% e 65%

-

Cos'è l'Ecobonus

-

Interventi interessati

Gli interventi ammessi all’agevolazione devono essere eseguiti su unità immobiliari e su edifici esistenti, di qualunque categoria catastale. Sono quindi escluse le spese sostenute in corso di costruzione dell’immobile.

Di seguito, l'elenco di tutti i lavori interessati dall’Ecobonus:

- Sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione ad aria o ad acqua;

- Sostituzione di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza o impianti geotermici a bassa entalpia;

- Sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria;

- Acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- Installazione di collettori solari termici per produzione di acqua calda;

- Acquisto e posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- Acquisto, installazione e messa in opera di sistemi di building automation;

- Interventi di riqualificazione energetica globale volti a conseguire un risparmio del fabbisogno di energia primaria.

Nell’ambito della sostituzione di impianti di climatizzazione invernale esistenti, sono compresi:

- la trasformazione degli impianti individuali autonomi in centralizzati, con contabilizzazione del calore;

- gli interventi finalizzati alla trasformazione degli impianti centralizzati per rendere applicabile la contabilizzazione del calore.

È esclusa dall’agevolazione la trasformazione da centralizzato a individuale o autonomo. -

Caldaie a condensazione

L’intervento deve configurarsi come sostituzione totale o parziale dell’impianto di climatizzazione invernale esistente con uno dotato di generatore a condensazione e non come nuova installazione.

-

Aliquota di detrazione

- 50% delle spese totali sostenute per installazione di caldaie a condensazione classe A in riscaldamento;

- 65% delle spese totali sostenute per installazione di caldaie a condensazione classe A in riscaldamento e contestuale installazione di sistemi di termoregolazione evoluti appartenenti alle classi V, VI o VIII della comunicazione della Commissione 2014/C 207/02. -

Requisiti tecnici

Caldaie con efficienza energetica stagionale per il riscaldamento d’ambiente (ηs) ≥ 90% (classe A)

(Nel caso generatori a condensazione ad acqua di potenza > 400 kW, è richiesto un rendimento termico utile > 98,2%).

La potenza termica complessiva dei nuovi generatori installati non può superare per più del 10% la potenza dei generatori sostituiti, salvo che l’incremento di potenza sia motivato con la verifica dimensionale dell’impianto di riscaldamento eseguita ai sensi della norma UNI 12831.

Nel caso di impianto con potenza nominale > 100 kW, oltre ai precedenti requisiti:

- deve essere adottato un bruciatore di tipo modulante;

- la regolazione climatica deve agire direttamente sul bruciatore;

- deve essere installata una pompa elettronica a giri variabili o sistemi assimilabili.

Termoregolazione evoluta, secondo la classificazione della Commissione 2014/C 207/02:

- Classe V: Termostato d’ambiente modulante, che varia la temperatura di mandata in base alla temperatura ambientale;

- Classe VI: Centralina di termoregolazione e sensore ambientale, che varia la temperatura di mandata secondo la temperatura esterna e la curva di compensazione atmosferica scelta;

- Classe VIII: Controllo della temperatura ambientale a sensori plurimi, munito di 3 o più sensori ambientali.

Tutti i sistemi di devono essere modulanti, differenziandosi dai classici on/off. -

Valvole termostatiche

In tutti gli interventi, ove tecnicamente possibile, è obbligatoria l’installazione su tutti i corpi scaldanti di valvole termostatiche a bassa inerzia termica, corredate dalla certificazione del fornitore, o altra regolazione di tipo modulante agente sulla portata.

In accordo con il punto 10.3 dell’Allegato A del D.M. 6.08.2020, tale obbligo decade nei seguenti casi:

a) negli impianti di climatizzazione invernale progettati e realizzati con temperature medie del fluido termovettore inferiori a 45°C.

b) nei locali in cui l’installazione di valvole termostatiche o altra regolazione di tipo modulante agente sulla portata sia dimostrata inequivocabilmente non fattibile tecnicamente nel caso specifico;

c) nei locali in cui è installata una centralina di termoregolazione con dispositivi modulanti per la regolazione automatica della temperatura ambiente;

d) negli impianti al servizio di più locali, ove è possibile omettere l’installazione di elementi di regolazione di tipo modulante agenti sulla portata esclusivamente sui terminali di emissione situati all’interno dei locali in cui è presente una centralina di termoregolazione, anche se questa agisce, oltre che sui terminali di quel locale, anche sui terminali di emissione installati in altri locali;

Qualora non sia tecnicamente possibile effettuare la regolazione della temperatura per singolo ambiente, le motivazioni sono riportate nella dichiarazione di conformità resa ai sensi del D.M. 37/2008 a cura dell’installatore e, quando prevista, nella relazione tecnica di cui all’articolo 8, comma 1, del D.Lgs. 192/2005 redatta a cura del tecnico abilitato.

-

-

Pompe di calore

L’intervento deve configurarsi come sostituzione totale o parziale dell’impianto di climatizzazione invernale esistente o come sostituzione di scaldacqua tradizionali.

-

Aliquota di detrazione

- 65% delle spese totali sostenute per installazione di pompe di calore ad alta efficienza, inclusi impianti geotermici a bassa entalpia;

- 65% delle spese totali sostenute per installazione di scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria. -

Requisiti tecnici

Le pompe di calore installate devono garantire un coefficiente di prestazione (COP/GUE) e, qualora l’apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica (EER) maggiore o uguale ai valori minimi, fissati nell’allegato F* al D.M. 06/08/2020

Gli scaldacqua a pompa di calore installati devono garantire un coefficiente di prestazione pari a: COP > 2,6 (come previsto dal punto 3, lettera c, dell’allegato 2 al D.Lgs. 28/2011)

*Allegato F - D.M. 06/08/2020

-

-

Sistemi ibridi

L’intervento deve configurarsi come sostituzione totale o parziale dell’impianto di climatizzazione invernale esistente con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, realizzati e concepiti per funzionare in abbinamento tra loro (“factory made”).

-

Aliquota di detrazione

- 65% delle spese totali sostenute per installazione di sistemi ibridi factory made.

-

Requisiti tecnici

Il rapporto tra la potenza termica utile nominale della pompa di calore e la potenza termica utile nominale della caldaia deve essere ≤ 0,5.

Il coefficiente di prestazione (COP) della pompa di calore deve essere maggiore o uguale ai valori minimi fissati nell’allegato F* al D.M. 06/08/2020.

La caldaia deve essere a condensazione e con rendimento termico utile, a carico pari al 100% della potenza termica utile nominale (Pn), deve essere ≥ 93 + 2 log Pn

Nell’impianto installato, la potenza termica complessiva delle caldaie a condensazione non può superare per più del 10% la potenza dei generatori sostituiti, salvo che l’incremento di potenza sia motivato con la verifica dimensionale dell’impianto di riscaldamento eseguita ai sensi della norma UNI 12831.

Restano validi gli ulteriori requisiti relativi alle caldaie a condensazione, compreso l’obbligo delle valvole termostatiche a bassa inerzia termica, ove tecnicamente compatibile l’installazione.

* Allegato F - D.M. 06/08/2020

-

-

Collettori solari

È agevolabile l’installazione di collettori solari termici per la produzione di acqua calda sanitaria per usi domestici o industriali (ovvero produzione di calore di processo) e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università.

-

Aliquota di detrazione

- 65% delle spese totali sostenute per installazione di collettori solari termici.

-

Requisiti tecnici

I collettori solari termici devono possedere la Certificazione Solar Keymark. Per gli impianti solari termici prefabbricati del tipo factory made, la certificazione Solar Keymark relativa al solo collettore può essere sostituita dalla certificazione Solar Keymark relativa al sistema.

I collettori solari termici e i bollitori impiegati devono essere garantiti per almeno 5 anni, mentre gli accessori e i componenti elettrici ed elettronici per almeno 2 anni.

La producibilità specifica, per una temperatura media di funzionamento di 50°C, deve essere superiore ai seguenti valori minimi:

- nel caso di collettori piani: > 300 kWht/m² anno, con riferimento alla località di Würzburg;

- nel caso di collettori sottovuoto e collettori a tubi evacuati: > 400 kWht/m² anno, con riferimento alla località di Würzburg;

- nel caso di collettori a concentrazione: > 550 kWht/m² anno, con riferimento alla località di Atene.

L’energia termica prodotta in un anno per unità di superficie lorda, espressa in kWht/m² anno, è calcolata come indicato nell’Allegato H al D.M. 6.08.2020.

-

-

Generatori di calore a biomassa

È agevolabile la sostituzione o nuova installazione di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili.

-

Aliquota di detrazione

- 50% delle spese totali sostenute per installazione di generatori di calore a biomassa.

-

Requisiti tecnici

Nel caso di contestuale sostituzione di un altro impianto a biomasse, occorre il conseguimento della certificazione ambientale con classe di qualità 4 stelle o superiore ai sensi del decreto del Ministro dell’ambiente e della tutela del territorio e del mare del 7.11.2017, n.186; in tutti gli altri casi, occorre il conseguimento della certificazione ambientale con classe di qualità 5 stelle ai sensi del medesimo decreto.

Certificazione ambientale di cui al D.M. 7.11.2017 n. 186, in attuazione del D.Lgs. 152/2006 (art. 290, comma 4), in base al punto 1 dell’allegato 2 del D.Lgs. 28/2011;

Conformità alle norme UNI EN ISO 17225-2 per il pellet, UNI EN ISO 17225-4 per il cippato e UNI EN ISO 17225-5 per la legna.

Generatori alimentati da biomasse combustibili devono rispettare i requisiti di cui all’allegato G al DM 6.08.2020 e di normative locali per il generatore e per la biomassa.

In accordo con il D.M. del 7.11.2017 n. 186 (allegato 1), i generatori installati devono rispettare i seguenti valori minimi di rendimento:

-

-

Spese ammesse

Le spese per le quali spetta la detrazione fiscale possono comprendere:

- smontaggio e dismissione dell’impianto di climatizzazione esistente;

- fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie per la sostituzione a regola d’arte dell’impianto termico esistente (o integrazione, nei casi previsti);

- adeguamento della rete di distribuzione, dei sistemi di accumulo, dei sistemi di trattamento dell’acqua, dei dispositivi di controllo e regolazione e dei sistemi di emissione;

- prestazioni professionali (produzione della documentazione tecnica necessaria, direzione dei lavori, etc.);

- opere provvisionali e accessorie strettamente funzionali alla realizzazione dell’intervento. L’individuazione delle spese connesse deve essere effettuata da un tecnico abilitato.-

Massimali

Per ogni tipologia di intervento sono previsti dei massimali di detrazione, elencati in tabella:

In caso di più interventi agevolabili, il limite massimo di detrazione applicabile sarà costituito dalla somma degli importi previsti per ciascuno degli interventi realizzati.

Il massimale va riferito all’unità immobiliare oggetto dell’intervento e va suddiviso tra i soggetti detentori o possessori dell’immobile che partecipano alla spesa, in ragione dell’onere effettivamente sostenuto da ciascuno. Anche per gli interventi condominiali l’ammontare massimo di detrazione va riferito a ciascuna delle unità immobiliari che compongono l’edificio.

In aggiunta a questi limiti sulla detrazione massima ammissibile, l’allegato I* del D.M. 6/08/2020 definisce dei massimali di costi ammessi a detrazione, specifici per tipologia di intervento e riferiti al bene significativo (al netto di IVA, prestazioni professionali e opere complementari relative all’installazione e alla messa in opera delle tecnologie).

* Allegato I D.M. 06/08/2020

-

-

Beneficiari

Possono beneficiare dell’Ecobonus tutti i contribuenti che:

- sostengono le spese di riqualificazione energetica;

- possiedono un diritto reale sull’immobile oggetto dell’intervento.

L’agevolazione fiscale consiste in una detrazione dall’imposta lorda, che può essere fatta valere sia sull’IRPEF (Imposta sul reddito delle persone fisiche) che sull’IRES (Imposta sul reddito delle società).

Nel dettaglio, sono ammessi alla detrazione fiscale:

- le persone fisiche, compresi gli esercenti arti e professioni, tra cui: titolari di un diritto reale sull’immobile, condòmini per gli interventi sulle parti comuni, inquilini, coloro che possiedono un immobile in comodato, familiari conviventi o conviventi more uxorio del proprietario o detentore dell’immobile che sostengono le spese;

- i titolari di reddito d’impresa (persone fisiche, società di persone, società di capitali) con riferimento ai fabbricati strumentali che utilizzano nell’esercizio della loro attività imprenditoriale;

- le associazioni tra professionisti;

- gli enti pubblici e privati che non svolgono attività commerciale;

- gli Istituti autonomi per le case popolari (IACP), comunque denominati ed enti con le stesse finalità sociali che rispondono ai requisiti di "in house providing";

- le cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci. -

Documentazione ed Adempimenti

La prova dell’esistenza dell’unità immobiliare o dell’edificio può essere fornita dalla sua iscrizione in catasto o dalla richiesta di accatastamento, oppure dal pagamento dell’imposta comunale (ICI/IMU), se dovuta.

Il pagamento delle spese sostenute deve essere effettuato mediante bonifico “parlante” per risparmio energetico. Nel modello vanno indicati: causale del versamento (Lavori volti al risparmio energetico ai sensi art. 1, co. 344-347, L. 27/12/2006, n. 296), codice fiscale del beneficiario della detrazione, numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico (ditta o professionista che ha effettuato i lavori). I soggetti titolari di reddito di impresa sono esonerati dall’obbligo di pagamento mediante bonifico parlante. In tal caso, la prova delle spese può essere costituita da altra idonea documentazione.

Per dimostrare il rispetto dei requisiti tecnici e la congruità delle spese, è richiesta l’asseverazione da parte di un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio albo professionale), redatta ai sensi dell’art. 8 del D.M. 6.08.2020. Per impianti di potenza nominale < 100 kW (o collettori solari di superficie <20 m2), questo documento può essere sostituito da una certificazione del produttore.

E’ obbligatorio, entro 90 giorni dalla data di fine dei lavori o di collaudo delle opere, caricare la “scheda descrittiva dell’intervento” nell’apposito sito web ENEA (https://detrazionifiscali.enea.it/). Nel caso di impianti di potenza nominale > 100 kW, la scheda deve essere redatta da un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio albo professionale).

Con il Decreto Antifrode, il DL n. 157 in vigore dal 12 novembre 2021, è stato esteso l’obbligo di ottenere il visto di conformità e l’asseverazione della congruità delle spese per poter accedere a tutti i bonus edilizi con l'opzione dello sconto in fattura o la cessione del credito. Il visto di conformità attesta la sussistenza dei presupposti che danno diritto alla detrazione. L'asseverazione della congruità delle spese può essere rilasciata da un tecnico abilitato secondo le disposizioni dell'articolo 119 comma 13-bis. Inoltre, nei casi in cui vengano riscontrati particolari profili di rischio, l’Agenzia delle Entrate puo’ sospendere fino a 30 giorni l’efficacia delle comunicazioni su cessioni del credito o su sconti in fattura, per controlli preventivi.

I nuovi vincoli introdotti dal Decreto Antifrodi sono confluiti nella Legge di Bilancio 2022, con alcune modifiche: l'obbligo del visto di conformità e dell'asseverazione dei prezzi decade per interventi di importo complessivo non superiore a 10.000 € e per interventi classificiati come attività di edilizia libera.-

Documenti da conservare

- Stampa originale della “scheda descrittiva dell’intervento” e stampa dell’email inviata dall’ENEA contenente il codice CPID;

- Asseverazione e computo metrico o dichiarazione del produttore in alternativa all’asseverazione per i requisiti tecnici e rispetto dei massimali di costo di cui all’allegato I.

- Certificazione delle valvole termostatiche a bassa inerzia termica;

- Scheda tecnica dei generatori installati;

- Dichiarazione di conformità ai sensi del D.M. 37/08;

- Libretto di impianto;

- Fattura/e e bonifico/i;

- Per interventi su parti comuni di edifici: copia della delibera assembleare e della tabella millesimale di ripartizione delle spese.

- Se i lavori sono effettuati dal detentore dell’immobile: dichiarazione di consenso all’esecuzione dei lavori da parte del proprietario. -

Documentazione Lamborghini Caloreclima

-

PIÙ OPZIONI PER IL TUO SUPERBONUS

Lamborghini Caloreclima un Partner prezioso per il Super Efficientamento

Possiamo offrirti tutte le tecnologie impiantistiche per trainare il Tuo Superbonus. Centrali termiche condominiali a condensazione, Caldaie murali o a basamento residenziali per sostituire il tuo vecchio generatore ed entrare a pieno titolo nel mondo del risparmio energetico. Pompe di calore ad alta efficienza, Sistemi ibridi factory-made anche con produzione istantanea dell'acqua calda sanitaria, per non perdere le abitudini della vecchia caldaia e, non meno importanti, gli Scaldacqua in pompa di calore, una tecnologia intelligente per investire nel risparmio e risparmiare nel consumo dei vecchi scaldacqua elettrici o a gas.

Sfrutta le grandi opportunità di efficientamento energetico a tua disposizione:

sportelloincentivi@ferroli.com - Numero Verde 800 229900

ECOBONUS 50% e 65%

SEI UN PRIVATO? RICHIEDI SUBITO SUPPORTO PER OTTENERE LA DETRAZIONE FISCALE!

SEI UN INSTALLATORE? PROPONI SUBITO LA DETRAZIONE FISCALE AL TUO CLIENTE!

Gli ecobonus permettono non solo di efficientare gli impianti esistenti con tecnologie anche rinnovabili in grado di avere un impatto diretto ed immediato sulla riduzione dei consumi, bensì hanno anche il grande vantaggio di poter recuperare il il 50% o 65% della spesa in compensazione delle tasse. Inoltre, attraverso i nostri servizi, il cliente può finanziare l'intervento anche senza anticipi.

Caldaie a condensazione, sistemi ibridi, pompe di calore, scaldacqua a pompa di calore... Lamborghini CaloreClima offre tutte le tecnologie necessarie all'efficientamento dei tuoi impianti!

Contattaci all'800 229900 o scrivici a sportelloincentivi@ferroli.com

Se hai bisogno ti indicheremo noi un installatore di nostra fiducia per efficientare i tuoi impianti!

SUPERBONUS

Non perdere le opportunità introdotte con il Decreto Rilancio 2020, come

la detrazione fiscale Ecobonus "potenziata" con il Superbonus.

Qui trovi tutti i documenti, dichiarazioni, certificazioni e informazioni utili per ottenerlo.

-

Cos’è il Superbonus

Il Superbonus è un’agevolazione fiscale prevista dal Decreto Rilancio 2020, che ha incrementato al 110% l’aliquota di detrazione delle spese sostenute per specifici interventi in ambito di efficienza energetica, di riduzione del rischio sismico, di installazione di impianti fotovoltaici e infrastrutture per la ricarica di veicoli elettrici negli edifici.

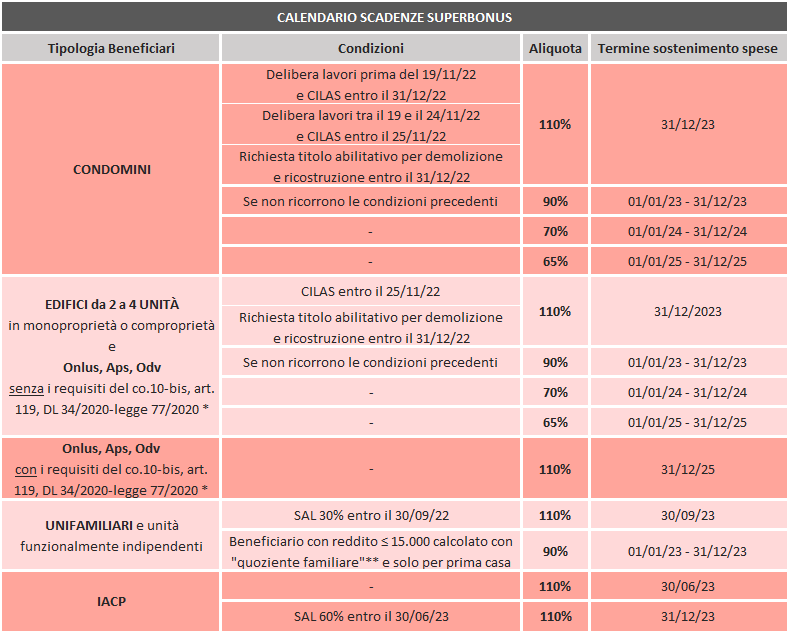

La Legge di Bilancio 2023 e il Decreto “Aiuti-quater” hanno rimodulato il Superbonus, diminuendo la percentuale di detrazione al 90% per le spese sostenute nell'anno 2023, ad eccezione di alcuni interventi specifici ed in presenza di determinati requisiti temporali. È stata confermata la progressiva diminuzione dell’aliquota a partire dal 2024, fino alla scadenza prevista per la fine del 2025. -

Validità

* I membri del Consiglio di Amministrazione non percepiscono alcun compenso o indennità di carica. In possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito;

** Somma dei redditi del nucleo familiare nell’anno precedente a quello di sostenimento della spesa, diviso un coefficiente che dipende dal numero dei familiari a carico. -

Interventi interessati

Il Superbonus si suddivide in due tipologie di interventi: il Super Ecobonus agevola i lavori di efficientamento energetico; il Super Sismabonus incentiva quelli di adeguamento antisismico.

- Super Ecobonus: necessario effettuare almeno un intervento cosiddetto “trainante”, al quale si possono affiancare una serie di interventi “trainati”. L’insieme di questi interventi (trainanti e trainati) deve comportare un miglioramento minimo di almeno 2 classi energetiche dell’edificio o dell’unità immobiliare funzionalmente indipendente oggetto di lavori (o di una, se si raggiunge la classe energetica più alta). Ogni soggetto beneficiario può godere dell’agevolazione per un massimo di due unità abitative, salvo gli interventi sulle parti comuni, ammessi a prescindere dal numero di unità possedute;

- Super Sismabonus: un intervento di adeguamento antisismico su un edificio situato nelle zone sismiche 1, 2, 3 permette di usufruire della detrazione al 110% anche per l’installazione di impianti fotovoltaici e sistemi di accumulo. Non ci sono limiti sul numero delle abitazioni ristrutturabili.-

Interventi Trainanti

1) Sostituzione di impianti di climatizzazione invernale sulle parti comuni dell’edificio con impianti centralizzati destinati al riscaldamento, al raffrescamento (nel caso di pompe di calore reversibili) e alla produzione di acqua calda sanitaria, dotati di:

- Caldaie a condensazione (Classe A);

- Pompe di calore ad alta efficienza;

- Sistemi ibridi factory made;

- Collettori solari termici (nuova installazione);

- Sistemi di microcogenerazione che conducano ad un risparmio di energia primaria pari almeno al 20%;

- Allaccio a sistemi di teleriscaldamento esclusivamente per i comuni montani non interessati dalle procedure di infrazione comunitaria per la non ottemperanza dell'Italia agli obblighi previsti dalla direttiva 2008/50/CE.

2) Sostituzione di impianti di climatizzazione invernale esistenti su edifici unifamiliari o sulle unità immobiliari all’interno di edifici plurifamiliari, le quali siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall'esterno, con impianti autonomi destinati al riscaldamento, al raffrescamento (nel caso di pompe di calore reversibili) e alla produzione di acqua calda sanitaria, dotati di:

- Caldaie a condensazione (Classe A);

- Pompe di calore ad alta efficienza;

- Sistemi ibridi factory made;

- Collettori solari termici (nuova installazione);

- Sistemi di microcogenerazione che conducano a un risparmio di energia primaria (PES) pari almeno al 20%;

- Caldaie a biomassa (5 stelle) esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure di infrazione comunitaria per la non ottemperanza dell'Italia agli obblighi previsti dalla direttiva 2008/50/CE.

3) Isolamento termico delle superfici opache, verticali, orizzontali e inclinate delimitanti il volume riscaldato, verso l’esterno, verso vani non riscaldati o il terreno che interessano l'involucro dell'edificio, con incidenza superiore al 25% della superficie disperdente lorda dell’edificio, anche unifamiliare o dell’unità immobiliare sita all'interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno. -

Interventi Trainati

- Tutti gli altri interventi di efficientamento energetico ammessi all’ecobonus standard, incluso il miglioramento dell’isolamento termico dell’involucro edilizio (coibentazioni, pavimenti, finestre, comprensive di infissi);

- Installazione di impianti solari fotovoltaici connessi alla rete elettrica (con obbligo di cessione al GSE la quota di elettricità non auto-consumata o non condivisa per l’autoconsumo in comunità energetiche) anche su strutture pertinenziali all’edificio;

- Installazione (anche non contestuale) di sistemi di accumulo integrati agli impianti fotovoltaici;

- Infrastrutture per la ricarica di veicoli elettrici;

- abbattimento di barriere architettoniche (art. 16-bis, comma 1, lettera e), del DPR n. 917/1986), anche ove effettuati in favore di persone di età superiore a 65 anni.

Gli interventi trainati vanno eseguiti congiuntamente agli interventi trainanti. Le date delle spese sostenute per gli interventi trainati devono essere ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti.

-

-

Requisiti

-

Soggetti ammessi

- Persone fisiche;

- Condomini;

- Iacp (Istituti autonomi case popolari) ed enti con le stesse finalità sociali che rispondono ai requisiti di "in house providing";

- Cooperative di abitazione a proprietà indivisa;

- ONLUS, organizzazioni di volontariato, associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali (o delle province autonome di Trento e di Bolzano) i cui membri del Consiglio di Amministrazione non percepiscano alcun compenso o indennità di carica ed in possesso di immobili rientranti nelle categorie catastali B/1, B/2 e D/4, a titolo di proprietà, nuda proprietà, usufrutto o comodato d'uso gratuito;

- Associazioni e società sportive dilettantistiche limitatamente ai lavori destinati a spogliatoi.

La detrazione spetta ai soggetti che possiedono o detengono l’immobile oggetto dell’intervento in base ad un titolo idoneo. In particolare:

- Proprietario o nudo proprietario;

- Titolare di diritto reale di godimento (es. usufruttuario);

- Inquilino con contratto di locazione, anche finanziaria, o di comodato;

- Familiari conviventi del possessore o detentore dell’immobile.

I detentori dell’immobile devono essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario.

I titolari di reddito d’impresa o professionale possono beneficiare del Superbonus solo in caso di partecipazione alle spese per interventi trainanti effettuati sulle parti comuni di un condominio, purché almeno il 50% della superficie complessiva dell’edificio sia destinata ad uso residenziale (risoluzione AgE n.34/E/2020) -

Edifici ammessi

- Condomìni;

- Edifici unifamiliari;

- Unità immobiliari site all’interno di edifici plurifamiliari che siano funzionalmente indipendenti* e dispongano di uno o più accessi autonomi dall’esterno** (es. villette a schiera);

- Edifici composti da 2 a 4 unità immobiliari distintamente accatastate possedute da un unico proprietario o in comproprietà;

- Edifici con vincoli normativi, urbanistici e ambientali;

- Edifici del Terzo Settore;

- Immobili o parti di essi di Associazioni e Società Sportive Dilettantistiche, adibiti a spogliatoi;

- Castelli e palazzi di eminenti pregi artistici o storici (A9) se «aperti al pubblico».

- Edifici demoliti e ricostruiti mantenendo la volumetria iniziale, accatastati, abitabili e riscaldati con impianto termico.

Note:

Il Superbonus spetta per interventi realizzati su un massimo di due unità immobiliari. Tale limitazione non opera per le spese sostenute per gli interventi effettuati sulle parti comuni dell’edificio

*Un’unità immobiliare può ritenersi “funzionalmente indipendente” qualora sia dotata di almeno tre delle seguenti installazioni o manufatti di proprietà esclusiva: impianti per l’approvvigionamento idrico, impianti per il gas, impianti per l’energia elettrica, impianto di climatizzazione invernale.

**Per “accesso autonomo dall'esterno” si intende un accesso indipendente, non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o da giardino anche di proprietà non esclusiva. -

Edifici esclusi

- Immobili commerciali, direzionali e industriali;

- Abitazioni senza impianto di riscaldamento (ammesse solo se dotate di impianto di riscaldamento fisso, anche con stufa o camino a legna);

- Abitazioni di tipo signorile (categoria catastale A1), ville (A8) e, se non aperti al pubblico, castelli e palazzi di eminenti pregi artistici o storici (A9). -

Requisiti tecnici

- L’intervento, nel suo complesso, deve assicurare il miglioramento di almeno 2 classi energetiche dell’edificio, compreso quello unifamiliare o delle unità immobiliari site all’interno di edifici plurifamiliari funzionalmente indipendenti e che dispongono di uno o più accessi autonomi dall’esterno. Se l’edificio si trova già in classe A3, è richiesto il conseguimento della classe energetica più alta (A4). Il miglioramento va certificato dall’attestato di prestazione energetica (A.P.E.) ante e post-intervento, rilasciato da un tecnico abilitato.

- Ogni intervento specifico deve rispettare i requisiti previsti dal D.M. del 6/08/2020. Si rimanda alla sezione “Ecobonus 50/65%” per il dettaglio dei requisiti tecnici di ciascuna tipologia di intervento di sostituzione dell’impianto di climatizzazione invernale esistente.

- Deve essere effettuato almeno un intervento trainante. Nel caso in cui gli interventi trainanti siano limitati da uno o più vincoli previsti dal codice dei beni culturali e del paesaggio, o gli interventi strutturali siano vietati da regolamenti edilizi, urbanistici e ambientali, è possibile conseguire il miglioramento minimo di 2 classi energetiche attraverso i soli interventi trainati. -

Limiti di spesa

Un tecnico abilitato assevera il rispetto dei costi massimi specifici, avvalendosi dei prezzi medi riportati nei prezzari regionali o delle guide sui "Prezzi informativi dell'edilizia" edite dalla casa editrice DEI - Tipografia del Genio Civile. Per gli interventi per i quali l'asseverazione può essere sostituita da una dichiarazione del fornitore, si fa riferimento ai massimali di costo esposti nell'allegato I* del Decreto Requisiti. Tali costi si considerano al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie.

Congiuntamente a questi vincoli, vanno rispettati i limiti di spesa complessiva ammessa a detrazione, che si differenziano per tipologia di intervento:

Impianti Centralizzati:

20.000 € per edifici fino a 8 unità immobiliari (moltiplicato per il numero di unità dell’edificio);

15.000 € per edifici oltre 8 unità (moltiplicato per il numero di unità dell’edificio).

Impianti Autonomi:

30.000 € per unità immobiliare.

Isolamento Termico:

50.000 € per edifici unifamiliari o unità immobiliari funzionalmente indipendenti all’interno di edifici plurifamiliari;

40.000 € per edifici da 2 a 8 unità immobiliari (moltiplicato per il numero di unità dell’edificio);

30.000 € per edifici oltre 8 unità immobiliari (moltiplicato per il numero di unità dell’edificio).

Impianti Fotovoltaici:

48.000 € con max 2.400 per kW di Pn dell’impianto e 1.000 € per ogni kWh di capacità del sistema di accumulo.

Nota: la detrazione per il fotovoltaico, non è cumulabile con altri incentivi pubblici o altre forme di agevolazione, europee o nazionali. Nel caso di installazione nell’ambito di una ristrutturazione edilizia o nuova costruzione, i massimali unitari per l’impianto fotovoltaico e il sistema di accumulo sono ridotti a 1.600 € per kW di Pn dell’impianto.

Infrastrutture per la ricarica di veicoli elettrici:

Agevolabile l’installazione di una colonnina di ricarica per unità immobiliare, con massimale di spesa pari a:

2.000 € per edifici unifamiliari o unità immobiliari funzionalmente indipendenti all’interno di edifici plurifamiliari;

1.500 € per edifici plurifamiliari che installino massimo 8 colonnine;

1.200 € per edifici plurifamiliari che installino più di 8 colonnine.

Note:

Sono ammesse all’agevolazione le spese sostenute per la realizzazione di interventi “trainanti” e “trainati”, compresi: smontaggio e dismissione dell'impianto di climatizzazione invernale esistente, parziale o totale, fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie all’installazione, adeguamento della rete di distribuzione e diffusione, dei sistemi di accumulo, dei sistemi di trattamento dell'acqua, dei dispositivi di controllo e regolazione, dei sistemi di emissione, realizzazione nuova canna fumaria, acquisto dei materiali, costi per ponteggi, imposta di bollo e diritti per richiesta titoli abilitativi edilizi, tassa occupazione suolo pubblico per esecuzione lavori, rilascio attestazioni, asseverazioni e visto di conformità fiscale, prestazioni professionali (perizie, sopralluoghi, APE ante e post ecc.).

* Allegato I D.M. 06/08/2020

-

-

Adempimenti e Documentazione

I soggetti che intendono avvalersi del Superbonus sono tenuti a:

- Pagare le spese sostenute mediante “bonifico parlante” dal quale risultino il numero e la data della fattura, la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA (o codice fiscale) del destinatario del bonifico;

- Acquisire l'attestato di prestazione energetica (APE) ante e post-intervento;

- Richiedere l’asseverazione di un tecnico abilitato* (ingegnere, architetto, geometra o perito iscritto al proprio albo professionale) per dimostrare il rispetto dei requisiti e la congruità delle spese (allegando il computo metrico), redatta ai sensi dell’art. 8 del D.M: del 6/08/2020. Per impianti di potenza nominale <100 kW, l’asseverazione sui requisiti tecnici può essere sostituita da una certificazione del produttore;

- Richiedere il visto di conformità che attesti la sussistenza dei presupposti che danno diritto alla detrazione. Può essere redatto da un professionista fiscale (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) e dai responsabili dell'assistenza fiscale dei CAF. Il soggetto che rilascia il visto di conformità verifica la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati. L'obbligo del visto di conformità decade se si beneficia del bonus in forma di detrazione, solo nel caso in cui sia il contribuente a presentare la dichiarazione dei redditi tramite modello precompilato predisposto dall'Agenzia delle Entrate (modello 730 o modello Redditi), ovvero tramite il sostituto d'imposta che presta l'assistenza fiscale (modello 730);

- Depositare in Comune, prima dell’avvio dei lavori, la relazione tecnica prevista dall'ex articolo 28 della legge 10, ora inglobato nell'articolo 8 del Dlgs 192 del 2005;

- Conservare le fatture o le ricevute fiscali relative alle spese sostenute e la ricevuta del bonifico parlante attraverso il quale è stato effettuato il pagamento;

- Nel caso di lavori sono effettuati dal detentore dell'immobile, acquisire la dichiarazione del proprietario di consenso all'esecuzione dei lavori;

- Nel caso di interventi su parti comuni degli edifici, acquisire copia della delibera assembleare e della tabella millesimale di ripartizione delle spese. Tale documentazione può essere sostituita dalla certificazione rilasciata dall'amministratore del condominio.

- Tutti gli interventi che accedono al Superbonus 110% che non comportano demolizione e ricostruzione costituiscono manutenzione straordinaria e sono realizzabili dietro presentazione di una Comunicazione di Inizio Lavori Asseverata (CILA). Dalla modifica del Decreto Semplificazioni, si è stabilito che la presentazione della CILA per questi lavori non richiede l’attestazione dello stato legittimo. Nella CILA sono comunque attestati gli estremi del titolo abilitativo che ha previsto la costruzione dell’immobile o del provvedimento che ne ha consentito la legittimazione ovvero è attestato che la costruzione è stata completata in data antecedente al 1° settembre 1967. La mancata presentazione della CILA, la difformità tra gli interventi realizzati e la CILA, l'assenza o la non corrispondenza al vero delle attestazioni comportano la decadenza del beneficio fiscale.

Note:

* I tecnici abilitati che rilasciano le attestazioni ed asseverazioni devono aver stipulato di una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi e, comunque, non inferiore a 500.000 euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata. Una copia dell'asseverazione va trasmessa all’ENEA, esclusivamente per via telematica, secondo le modalità stabilite dal D.M. 6/08/2020.

Documentazione Lamborghini Caloreclima:

Dichiarazioni del Costruttore -

Sconto in fattura e Cessione del credito

La detrazione riconosciuta è da ripartire tra gli aventi diritto in 5 quote annuali di pari importo per le spese sostenute entro il 31 dicembre 2021 ed in 4 quote annuali di pari importo per le spese sostenute a partire dal 2022, entro i limiti di capienza dell’imposta annua derivante dalla dichiarazione dei redditi.

Con la conversione in Legge del DL n. 11/2023, si riconosce la possibilità di allungare il riparto della detrazione spettante in 10 quote annuali di pari importo, per spese relative al Superbonus sostenute nel 2022 e con comunicazioni di cessione o di sconto in fattura inviate all'Agenzia delle Entrate entro il 31 marzo 2023.

Lo sconto in fattura e la cessione del credito sono opzioni alternative alla fruizione diretta della detrazione. Il DL n. 11/2023 e la successiva conversione in Legge n. 38/2023, introducono il divieto di utilizzo di queste opzioni alternative, salvo alcuni casi specifici.

Possono continuare ad usufruire della cessione del credito o sconto in fattura:

- Interventi ammessi al Superbonus, per i quali entro il 16 febbraio 2023:

Risulti presentata la comunicazione di inizio lavori asseverata per superbonus “CILAS” (e delibera assembleare di esecuzione lavori in caso di interventi condominiali);

Per interventi comportanti la demolizione e ricostruzione degli edifici, risulti presentata l’istanza per l’acquisizione del titolo abilitativo.

- Interventi realizzati dai seguenti soggetti beneficiari (già costituiti entro il 16 febbraio 2023): IACP, cooperative di abitazione a proprietà indivisa, enti del terzo settore (onlus, organizzazioni di volontariato e associazioni di promozione sociale);

- Interventi effettuati su immobili danneggiati da eventi sismici verificatisi a partire dal 1 aprile 2009 e in quelli danneggiati dagli eventi meteorologici verificatisi a partire dal 15 settembre 2022 nei territori della Regione Marche. -

F.A.Q.

-

F.A.Q. Soggetti ammessi

Chi può usufruire del Superbonus?

Proprietario dell'abitazione

Famigliare del possessore o detentore dell'immobile

Titolare di diritto reale di godimento (es. usufruttuario)

Inquilino con contratto di locazione o in comodato d’uso

Abitanti in edifici di:

- Istituti autonomi case popolari (IACP) Cooperative di abitazione a proprietà indivisa o Enti con requisiti di "house providing"

- Onlus, organizzazioni “no profit”, associazioni di utilità sociale e volontariato

- Associazioni e società sportive dilettantistiche, per i soli immobili o parti di essi adibiti a spogliatoi

- Comunità energetiche rinnovabili costituite come enti «non commerciali»

Lavoratori autonomi con attività di impresa in condominio, per i soli lavori sulle parti comuni dell’edificio, purché almeno il 50% della superficie complessiva sia destinata ad uso residenziale (risoluzione AgE n.34/E/2020)

L'usufruttuario di un immobile può beneficiare del Superbonus?

Sì, il Superbonus si applica anche ai soggetti che possiedono o detengono l'immobile oggetto degli interventi, in base ad un titolo idoneo al momento dell'avvio dei lavori o di sostenimento delle spese, se antecedente all'avvio. Si tratta, in particolare, del proprietario, del nudo proprietario o del titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie), del detentore dell'immobile in base ad un contratto di locazione (anche finanziaria) o di comodato, regolarmente registrato, in possesso del consenso all'esecuzione dei lavori da parte del proprietario, nonché dei familiari del possessore o detentore dell'immobile.

L'inquilino di un appartamento in locazione può usufruire del Superbonus?

Sì, può beneficiare del Superbonus, ma è necessaria l'approvazione del proprietario per l'esecuzione dei lavori. Inoltre, il contratto di locazione deve essere regolarmente registrato.

Nelle unità locate o in comodato, il conduttore o comodatario può effettuare gli interventi, anche se il proprietario fruisce del Superbonus su altre due unità immobiliari?

Si, è possibile. La persona fisica che detiene l'immobile in base ad un contratto di locazione (anche finanziaria) o di comodato, regolarmente registrato, può fruire del Superbonus, rispettando tutti i requisiti previsti dal Decreto Rilancio, a prescindere che il proprietario abbia o meno fruito del Superbonus per interventi effettuati su altre due unità immobiliari.

Posso usufruire del Superbonus se viene cambiata la destinazione d'uso di un immobile da non abitativo ad abitativo, se nel provvedimento amministrativo che autorizza i lavori risulta che gli stessi comportano il cambio di destinazione d'uso (come per le detrazioni fiscali per le ristrutturazioni edilizie con risoluzione AgE 14/2005)?

Si, è possibile usufruire del Superbonus. E' necessario che dal titolo abilitativo che autorizza i lavori si evinca chiaramente che l'immobile oggetto degli interventi diverrà abitativo e che l'opera consiste in un intervento conservativo del patrimonio edilizio "esistente" e non in un intervento di nuova costruzione.

Si applica il Superbonus agli interventi effettuati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario?

No. L’Agenzia delle entrate, con la Circolare 24/2020, ha ribadito che il Superbonus non si applica agli interventi realizzati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario (o in comproprietà fra più soggetti). Questa posizione è basata sul fatto che nell’ambito dei soggetti ammessi alle agevolazioni, la norma (comma 9 dell’art. 119 del D.L. 34/2020) fa espresso riferimento ai “condomìni”, mentre per quanto riguarda le “persone fisiche” si fa riferimento testuale alle “singole unità immobiliari” che però devono essere funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, in pratica escludendo la possibilità di intervenire su parti comuni di edifici (in quanto non vi è condominio).

Si ricorda che, con vari emendamenti al c.d. Decreto Agosto presentati al Senato della Repubblica (57.0.63; 113.0.61; 80.0.8; 80.0.10), si sta cercando di rendere applicabile il Superbonus anche alle comunioni e alle ipotesi di unico proprietario di intero edificio. -

F.A.Q. Edifici ammessi

Quali tipologie di immobili possono usufruire del Superbonus?

Condomìni

Prime Case Unifamiliari e Plurifamiliari in Condominio purché funzionalmente indipendenti con uno o più accessi autonomi dall’esterno (es. villette a schiera)

Seconde Case Unifamiliari e Plurifamiliari (es. case a schiera autonome o appartamenti in condominio)

Edifici con vincoli normativi, urbanistici e ambientali

Edifici del Terzo Settore

Immobili o parti di essi di Associazioni e Società Sportive Dilettantistiche, adibiti a Spogliatoi

Castelli e palazzi di eminenti pregi artistici o storici (A9) se «aperti al pubblico»

Edifici demoliti e ricostruiti mantenendo la volumetria iniziale, accatastati, abitabili e riscaldati con impianto termico

Nota: per un proprietario lavori ammessi su massimo due unità immobiliari, anche se nessuna di queste sia abitazione principale.

Ammessi sempre i lavori effettuati sulle parti comuni in condominio, ove presente un immobile di proprietà.

In un edificio sprovvisto di impianto termico, è agevolabile al 110% l'installazione di un nuovo impianto?

No, la norma per il Superbonus, come già in precedenza per l'Ecobonus standard, prevede l'applicazione delle agevolazioni fiscali per la sola sostituzione degli impianti di climatizzazione invernale "esistenti". Pertanto, sono esclusi dalle detrazioni le installazioni di "nuovi" impianti in edifici che ne siano sprovvisti, con l'eccezione, dal 1 Gennaio 2015, dell'installazione di generatori a biomassa.

Per usufruire delle detrazioni fiscali previste dal Superbonus è richiesta la presenza dell’impianto di climatizzazione invernale. Cosa si intende per impianto di climatizzazione invernale?

Nella circolare 24/E del 2020 è stato precisato che gli interventi sono agevolabili a condizione che gli edifici oggetto degli interventi siano dotati di impianti di climatizzazione invernale presenti negli ambienti in cui si realizza l’intervento agevolabile. L’impianto deve essere fisso, può essere alimentato con qualsiasi vettore energetico e non ha limiti sulla potenza minima inferiore. Non sono considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di singole unità immobiliari ad uso residenziale ed assimilate. Inoltre, l’impianto deve essere funzionante o riattivabile con un intervento di manutenzione, anche straordinaria.

Su quante unità immobiliari è possibile usufruire del Superbonus per interventi di efficientamento energetico?

E’ possibile beneficiare del Superbonus su massimo due unità immobiliari. Il limite di due unità non si applica per interventi effettuati sulle parti comuni dell'edificio (art.119 comma 15 bis Decreto Rilancio).

Un immobile vincolato dal codice dei beni culturali può accedere al Superbonus?

Si, il Superbonus spetta per qualunque intervento anche non "trainante" che consenta di migliorare di almeno due classi energetiche l'immobile o, se non possibile, di ottenere la classe energetica più alta.

Un edificio ristrutturato mediante demolizione e ricostruzione può usufruire del Superbonus?

Si, l'agevolazione spetta e fa parte della categoria della ristrutturazione edilizia, ai sensi dell'art. 3 comma 1, lettera d), del DPR 380/2001, per spese documentate e sostenute dal 1 Luglio 2020 al 31 Dicembre 2021, fermi restando i requisiti previsti dall'art.119 del Decreto Rilancio.

Un immobile non in regola dal punto di vista urbanistico è ammesso al Superbonus?

No, gli edifici con abusi edilizi non sanati sono esclusi dal Superbonus.

Cos'è il certificato di conformità urbanistica?

Il certificato di conformità urbanistica attesta la corrispondenza tra lo stato di fatto dell'immobile e il titolo edilizio con cui è stato realizzato. E' un documento che consente di verificare se l'immobile presenta una difformità o un abuso edilizio, per stabilire se l'edificio è in regola oppure no e, in quest'ultimo caso, l'entità dell'abuso.

Cosa si intende per unità immobiliare funzionalmente indipendente?

Per l’Agenzia delle entrate, si ritiene funzionalmente indipendente l’unità immobiliare dotata di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva. Quindi l’importante è che ci sia almeno un accesso indipendente, non che sia l’unico. Di conseguenza, l’unità abitativa all’interno di un edificio plurifamiliare dotata di accesso autonomo fruisce del Superbonus autonomamente, indipendentemente dalla circostanza che la stessa faccia parte di un condominio o disponga di parti comuni con altre unità abitative (per esempio il tetto).

L'accesso autonomo dall'esterno può avvenire da strada privata o in multiproprietà o da terreni di uso comune?

Non sono previsti dal DL Rlancio, né dalla circolare 24/2020 dell'AgE, limiti in ordine alla proprietà pubblica o privata della strada. In linea di principio, può ritenersi autonomo, l'accesso da strada privata o in multiproprietà. Inoltre, può ritenersi autonomo anche l'accesso da terreni di utilizzo comune, non esclusivo, non essendo rilevante che il terreno sia di proprietà esclusiva del possessore dell'unità immobiliare.

Posso usufruire del Superbonus su una pertinenza della mia abitazione unifamiliare?

Si, è possibile.

Come si certifica lo stato legittimo di un immobile costruito quando non era obbligatorio il titolo abilitativo edilizio?

Il Decreto Semplificazioni ha modificato l'art.9-bis del DPR 380/2001, stabilendo che per gli immobili realizzati in un'epoca in cui non era obbligatorio il titolo abilitativo edilizio, lo stato legittimo è desumibile dalle informazioni catastali di primo impianto, cioè, da altri documenti probanti quali riprese fotografiche, estratti cartografici, documenti d'archivio o altro atto, pubblico o privato, di cui sia dimostrata la provenienza. A tali documenti va aggiunto il titolo abilitativo che ha disciplinato l'ultimo intervento edilizio sull'immobile, integrato con altri eventuali titoli successivi che hanno abilitato interventi parziali sull'immobile.

E’ possibile fruire del Superbonus se oggetto degli interventi di efficienza energetica e/o antisismici è un fabbricato tipo rustico, un magazzino o un deposito (categoria catastale C/2) o se si tratta di stalle o scuderie (categoria catastale C/6)?

Premesso che i bonus fiscali spettano per interventi di riqualificazione energetica e/o antisismica dei fabbricati esistenti e non di nuova costruzione, nella circolare n. 24/E/2020 dell'AgE, è stato precisato che sono ammessi al Superbonus gli interventi su immobili a destinazione "residenziale" esistenti o in corso di ristrutturazione con esclusione degli immobili la cui costruzione non è ancora stata ultimata. Sono quindi ammissibili al 110%, anche le spese sostenute per interventi realizzati su immobili che solo al termine dei lavori avranno destinazione residenziale, a condizione che nel provvedimento amministrativo che autorizza i lavori, risulti espressamente previsto che al termine dei lavori, il fabbricato avrà destinazione abitativa, ad esempio, passaggio da strumentale agricolo ad uso abitativo. -

F.A.Q. Interventi ammessi

Quali tipologie di immobili possono usufruire del Superbonus?

Condomìni

Prime Case Unifamiliari e Plurifamiliari in Condominio purché funzionalmente indipendenti con uno o più accessi autonomi dall’esterno (es. villette a schiera)

Seconde Case Unifamiliari e Plurifamiliari (es. case a schiera autonome o appartamenti in condominio)

Edifici con vincoli normativi, urbanistici e ambientali

Edifici del Terzo Settore

Immobili o parti di essi di Associazioni e Società Sportive Dilettantistiche, adibiti a Spogliatoi

Castelli e palazzi di eminenti pregi artistici o storici (A9) se «aperti al pubblico»

Edifici demoliti e ricostruiti mantenendo la volumetria iniziale, accatastati, abitabili e riscaldati con impianto termico

Nota: per un proprietario lavori ammessi su massimo due unità immobiliari, anche se nessuna di queste sia abitazione principale.

Ammessi sempre i lavori effettuati sulle parti comuni in condominio, ove presente un immobile di proprietà.

In un edificio sprovvisto di impianto termico, è agevolabile al 110% l'installazione di un nuovo impianto?

No, la norma per il Superbonus, come già in precedenza per l'Ecobonus standard, prevede l'applicazione delle agevolazioni fiscali per la sola sostituzione degli impianti di climatizzazione invernale "esistenti". Pertanto, sono esclusi dalle detrazioni le installazioni di "nuovi" impianti in edifici che ne siano sprovvisti, con l'eccezione, dal 1 Gennaio 2015, dell'installazione di generatori a biomassa.

Per usufruire delle detrazioni fiscali previste dal Superbonus è richiesta la presenza dell’impianto di climatizzazione invernale. Cosa si intende per impianto di climatizzazione invernale?

Nella circolare 24/E del 2020 è stato precisato che gli interventi sono agevolabili a condizione che gli edifici oggetto degli interventi siano dotati di impianti di climatizzazione invernale presenti negli ambienti in cui si realizza l’intervento agevolabile. L’impianto deve essere fisso, può essere alimentato con qualsiasi vettore energetico e non ha limiti sulla potenza minima inferiore. Non sono considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di singole unità immobiliari ad uso residenziale ed assimilate. Inoltre, l’impianto deve essere funzionante o riattivabile con un intervento di manutenzione, anche straordinaria.

Su quante unità immobiliari è possibile usufruire del Superbonus per interventi di efficientamento energetico?

E’ possibile beneficiare del Superbonus su massimo due unità immobiliari. Il limite di due unità non si applica per interventi effettuati sulle parti comuni dell'edificio (art.119 comma 15 bis Decreto Rilancio).

Un immobile vincolato dal codice dei beni culturali può accedere al Superbonus?

Si, il Superbonus spetta per qualunque intervento anche non "trainante" che consenta di migliorare di almeno due classi energetiche l'immobile o, se non possibile, di ottenere la classe energetica più alta.

Un edificio ristrutturato mediante demolizione e ricostruzione può usufruire del Superbonus?

Si, l'agevolazione spetta e fa parte della categoria della ristrutturazione edilizia, ai sensi dell'art. 3 comma 1, lettera d), del DPR 380/2001, per spese documentate e sostenute dal 1 Luglio 2020 al 31 Dicembre 2021, fermi restando i requisiti previsti dall'art.119 del Decreto Rilancio.

Un immobile non in regola dal punto di vista urbanistico è ammesso al Superbonus?

No, gli edifici con abusi edilizi non sanati sono esclusi dal Superbonus.

Cos'è il certificato di conformità urbanistica?

Il certificato di conformità urbanistica attesta la corrispondenza tra lo stato di fatto dell'immobile e il titolo edilizio con cui è stato realizzato. E' un documento che consente di verificare se l'immobile presenta una difformità o un abuso edilizio, per stabilire se l'edificio è in regola oppure no e, in quest'ultimo caso, l'entità dell'abuso.

Cosa si intende per unità immobiliare funzionalmente indipendente?

Per l’Agenzia delle entrate, si ritiene funzionalmente indipendente l’unità immobiliare dotata di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cortile o giardino di proprietà esclusiva. Quindi l’importante è che ci sia almeno un accesso indipendente, non che sia l’unico. Di conseguenza, l’unità abitativa all’interno di un edificio plurifamiliare dotata di accesso autonomo fruisce del Superbonus autonomamente, indipendentemente dalla circostanza che la stessa faccia parte di un condominio o disponga di parti comuni con altre unità abitative (per esempio il tetto).

L'accesso autonomo dall'esterno può avvenire da strada privata o in multiproprietà o da terreni di uso comune?

Non sono previsti dal DL Rlancio, né dalla circolare 24/2020 dell'AgE, limiti in ordine alla proprietà pubblica o privata della strada. In linea di principio, può ritenersi autonomo, l'accesso da strada privata o in multiproprietà. Inoltre, può ritenersi autonomo anche l'accesso da terreni di utilizzo comune, non esclusivo, non essendo rilevante che il terreno sia di proprietà esclusiva del possessore dell'unità immobiliare.

Posso usufruire del Superbonus su una pertinenza della mia abitazione unifamiliare?

Si, è possibile.

Come si certifica lo stato legittimo di un immobile costruito quando non era obbligatorio il titolo abilitativo edilizio?

Il Decreto Semplificazioni ha modificato l'art.9-bis del DPR 380/2001, stabilendo che per gli immobili realizzati in un'epoca in cui non era obbligatorio il titolo abilitativo edilizio, lo stato legittimo è desumibile dalle informazioni catastali di primo impianto, cioè, da altri documenti probanti quali riprese fotografiche, estratti cartografici, documenti d'archivio o altro atto, pubblico o privato, di cui sia dimostrata la provenienza. A tali documenti va aggiunto il titolo abilitativo che ha disciplinato l'ultimo intervento edilizio sull'immobile, integrato con altri eventuali titoli successivi che hanno abilitato interventi parziali sull'immobile.

E’ possibile fruire del Superbonus se oggetto degli interventi di efficienza energetica e/o antisismici è un fabbricato tipo rustico, un magazzino o un deposito (categoria catastale C/2) o se si tratta di stalle o scuderie (categoria catastale C/6)?

Premesso che i bonus fiscali spettano per interventi di riqualificazione energetica e/o antisismica dei fabbricati esistenti e non di nuova costruzione, nella circolare n. 24/E/2020 dell'AgE, è stato precisato che sono ammessi al Superbonus gli interventi su immobili a destinazione "residenziale" esistenti o in corso di ristrutturazione con esclusione degli immobili la cui costruzione non è ancora stata ultimata. Sono quindi ammissibili al 110%, anche le spese sostenute per interventi realizzati su immobili che solo al termine dei lavori avranno destinazione residenziale, a condizione che nel provvedimento amministrativo che autorizza i lavori, risulti espressamente previsto che al termine dei lavori, il fabbricato avrà destinazione abitativa, ad esempio, passaggio da strumentale agricolo ad uso abitativo. -

F.A.Q. Spese e Detrazioni

Quali Spese sono ammesse al Superbonus?

- spese per realizzazione di interventi "trainanti" e "trainati";

- costi legati alla realizzazione degli interventi (ponteggi, smaltimento materiali, imposta di bollo e diritti per richiesta titoli abilitativi edilizi, tassa occupazione suolo pubblico per esecuzione lavori);

- spese per rilascio attestazioni, asseverazioni e visto di conformità fiscale;

- spese professionali per la progettazione (perizie, sopralluoghi, APE ante e post, ecc.);

- spese per l’acquisto dei materiali.

Come è usufruibile il Superbonus?

- Detrazione fiscale diretta in 5 quote annuali di pari importo (la quota non utilizzata nell’anno non può essere richiesta a rimborso);

- Cessione del Credito fiscale maturato al 110% verso altri soggetti (persone fisiche, imprese, società, enti, banche e intermediari finanziari);

- Sconto in Fattura al 100% applicato senza obbligo dall’impresa esecutrice dei lavori.

Quando devono essere effettuati i pagamenti per il Superbonus 110%?

L’Agenzia delle Entrate, con la circolare 24/E/2020, spiega che dipende dalla natura dei lavori, cioè se si tratta di un intervento trainante o di uno trainato. Le spese per gli interventi trainanti devono essere sostenute nell’arco temporale di vigenza dell’agevolazione, vale a dire dal 1° luglio 2020 al 31 dicembre 2021. Le spese per gli interventi trainati devono soddisfare due condizioni: essere sostenute nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi “trainanti”.

Come devono avvenire i pagamenti del Superbonus 110%?

Le spese sostenute per l’esecuzione degli interventi, esclusi gli importi oggetto di sconto in fattura o cessione del credito, devono essere effettuati mediante bonifico bancario o postale “parlante” (quelli già predisposti per Ecobonus o Bonus Casa), dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

Le banche, Poste Italiane SPA e gli istituti di pagamento, applicano su tali bonifici una ritenuta d’acconto dell’8%.

L'obbligo di pagare mediante bonifico, non riguarda i soggetti esercenti attività d'impresa.

Le spese del professionista incaricato sono detraibili?

Le spese per le prestazioni professionali dei professionisti incaricati sono detraibili e concorrono al raggiungimento dei limiti di spesa agevolabili fissati dal Mi.SE. per ogni specifico intervento. La parcella del professionista viene redatta ai sensi del Decreto del Ministero della Giustizia 17 Giugno 2016.

Le Spese degli interventi sono cumulabili?

Si, rispettando il massimale previsto per ogni specifico intervento.

Esempio, condominio con 10 appartamenti:

Interventi: Cappotto termico + Caldaia a Condensazione Centralizzata classe A

Tetto massimo spesa agevolabile: (30.000 x 10) + (15.000 x 10) = 450.000 €

Qual è il periodo d’imposta in cui imputare le spese per il Superbonus?

L’Agenzia delle Entrate (circolare 24/E/2020) ha suddiviso il periodo d’imposta in base ai soggetti:

- per le persone fisiche, compresi gli esercenti arti e professioni e gli enti non commerciali, bisogna rifarsi al criterio di cassa, cioè alla data dell'effettivo pagamento, indipendentemente dalla data di avvio degli interventi cui i pagamenti si riferiscono. Ad esempio, un intervento ammissibile iniziato a luglio 2019, con pagamenti effettuati sia nel 2019 che nel 2020 e 2021, consentirà la fruizione del Superbonus solo con riferimento alle spese sostenute nel 2020 e 2021.

- per le imprese individuali, le società e gli enti commerciali, bisogna rifarsi al criterio di competenza. Le spese devono essere imputate al periodo di imposta in corso al 31 dicembre 2020 o al 31 dicembre 2021, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e indipendentemente dalla data dei pagamenti.

E’ possibile pagare gli interventi del Superbonus 110% in base allo stato di avanzamento lavori?

Si, è possibile, in base allo stato di avanzamento lavori (SAL), sul lavoro complessivo (insieme di più interventi, es. cappotto, impianto ibrido e fotovoltaico), con emissione di max 3 fatture, di cui 2 almeno sul 30% della spesa più 3ª fattura a saldo.

Qualora non si possa usufruire del Super Bonus 110%, rimangono sempre utilizzabili le detrazioni fiscali "standard" in essere?

Si, Ecobonus 50/65%, Bonus Casa 50% o altre, con i loro massimali di spesa o detrazione, ripartita nelle annualità prevista da ogni specifica detrazione.

Tre fratelli sono comproprietari di un appartamento all’interno di un condominio su cui sono stati effettuati interventi ammessi al Superbonus. Uno solo dei fratelli può fruire interamente del Superbonus?

Come chiarito nella citata circolare 24/E del 2020, in caso di più soggetti aventi diritto alla detrazione (comproprietari, ecc.), la detrazione deve essere ripartita tra gli stessi per ciascun periodo d’imposta in relazione alle spese sostenute ed effettivamente rimaste a carico. Nel caso in cui la spesa sia sostenuta da uno solo dei predetti soggetti, lo stesso può fruire del Superbonus direttamente.

Qualora, invece, le spese siano sostenute anche dagli altri titolari (comproprietari ecc.), ciascuno di essi potrà fruire del Superbonus nel limite massimo di spesa ammissibile alla detrazione, per la parte di spesa effettivamente sostenuta da ognuno di essi. -

F.A.Q. APE e Asseverazioni

E’ necessario rivolgersi ad un tecnico per il Superbonus?

Si, le due figure importanti sono:

- il professionista tecnico (progettista, ingegnere, architetto, geometra o altro);

- il professionista fiscale (commercialista, CAF o altro).

E' necessario redigere l'APE (Attestato di Prestazione Energetica) dell'edificio per usufruire del Superbonus?

Si, per beneficiare del Superbonus è necessario predisporre l'APE ante e post intervento per ciascuna delle unità immobiliari oggetto degli interventi, con obbligo di migliorare almeno di 2 classi energetiche la prestazione dell'edificio o, nel caso di edifici in classe A3, conseguire la classe energetica massima A4. Nel caso di condomìni deve essere redatta l'APE "convenzionale" che consente il calcolo degli indicatori e della classe dell'intero edificio nel suo complesso.

Lo stesso professionista può redigere la diagnosi energetica dell'edificio (APE) e allo stesso tempo essere il progettista e direttore dei lavori?

Le APE convenzionali ante e post intervento, per ciascuna unità immobiliare in condominio, per la verifica del doppio salto di classe energetica, possono essere firmate anche dal direttore lavori. Invece, per le APE ordinarie ex post per interventi sull'involucro edilizio o per interventi globali, si ritiene debba applicarsi l'obbligo di terzietà, previsto dalla firma degli APE rispetto alla proprietà, ai progettisti e direttori lavori, alle imprese esecutrici dei lavori e ai venditori dei prodotti installati.

Il tecnico che redige l'asseverazione, deve allegare il computo metrico?

Si, deve allegare il computo metrico (Decreto requisiti tecnici, art.8 allegato A par.13).

Quali documenti sono necessari al tecnico per l’analisi iniziale dell’edificio?

- Indirizzo dell'edificio e anno di costruzione;

- Piante dell’edificio e sezioni;

- Prospetti con l’esposizione dell’edificio;

- Stratigrafia delle murature, dei solai e della copertura;

- Foto dell'esterno dell’edificio (almeno 8/10 foto);

- Dati catastali dell’edificio (foglio, mappale, sub)

- Eventuale APE edificio e suo utilizzo (compravendita, detrazione fiscale, locazione, ecc.);

- Legge 10 edificio;

- Tipologia di serramenti, tipo di telaio, vetro, ecc.;

- Anno di installazione e tipologia di impianto termico, sistema di generazione, distribuzione, emissione, termoregolazione ecc.;

- Dichiarazione di conformità impianto o dichiarazione di rispondenza;

- Libretto di impianto, codice catasto regionale ecc.;

- Foto targhetta del generatore (caldaia, pompa di calore ecc.);

- Bollette gas per impianti a metano o GPL, energia elettrica, consumi di gasolio o quantità di pellet o legna utilizzata ogni anno per impianti a biomassa.

Che tipo di polizza assicurativa deve avere il professionista abilitato al rilascio delle attestazioni e asseverazioni?

I tecnici abilitati sono tenuti alla stipula di una polizza di assicurazione della responsabilità civile, con massimale non inferiore a € 500.000, adeguato al numero delle attestazioni e asseverazioni rilasciate ed agli importi degli interventi previsti, ai fini di garantire ai propri clienti ed al bilancio dello stato il risarcimento dei danni eventualmente provocati dall'attività prestata. -

F.A.Q. Condomìni

In un condominio con impianti autonomi è possibile usufruire del Superbonus 110% per interventi sul singolo appartamento?

E’ possibile solo se viene eseguito almeno un intervento trainante (es. il cappotto termico sul condominio) e se l’intervento nel complesso garantisca almeno il salto di due classi energetiche dell’intero edificio. Soddisfatti questi due requisiti, gli eventuali altri interventi eseguiti contestualmente agli interventi "trainanti", ad esempio, sostituzione della caldaia autonoma, cambio degli infissi, adeguamento del sistema di distribuzione e di emissione (es. corpi scaldanti o sistemi a pavimento), nonchè i sistemi di regolazione e trattamento dell'acqua, potranno rientrare nel Superbonus.

Il Superbonus spetta solo se gli interventi di isolamento termico (ad esempio cappotto termico) sono realizzati sull’intero edificio in condominio oppure spetta anche a chi intende posare il cappotto termico all’interno delle singole unità abitative?

Il Superbonus spetta solo se l’intervento di isolamento termico coinvolge il 25% della superficie disperdente lorda complessiva dell’edificio medesimo e comporti il miglioramento di due classi energetiche dell’intero edificio. Quindi, la singola unità (prescindendo da eventuali approvazioni assembleari necessarie) dovrebbe effettuare un intervento che soddisfi entrambi i predetti requisiti. Diversamente, in presenza di unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi (come nel caso dei cosiddetti condomini orizzontali), il Superbonus spetta anche se l’intervento di isolamento termico è realizzato sulla singola unità abitativa. Resta fermo che l’intervento deve incidere su più del 25% della superficie lorda complessiva disperdente dell’unità immobiliare oggetto di intervento e deve conseguire il miglioramento di due classi energetiche da dimostrare mediante apposite attestazioni di prestazione energetica (APE).

Cosa si intende per case plurifamiliari in condominio funzionalmente indipendenti?

Sono una o più unità immobiliari con "accesso autonomo dall’esterno", ovvero con accesso indipendente da strada privata e/o in multiproprietà.

L'importante è che vi sia almeno un accesso con queste caratteristiche, non è obbligatorio che sia l'unico. Di conseguenza, l'unità abitativa all'interno di un edificio plurifamiliare dotata di accesso autonomo, può fruire del Superbonus autonomamente.

Inoltre, le unità devono avere "indipendenza funzionale", ovvero impianti di proprietà esclusiva, es. acqua, gas, elettricità, ecc.).

Nota: in merito alla nozione di accesso alla strada, né il Decreto Rilancio né la Circolare 24/2020 dell’AgE, prevedono limiti in ordine alla proprietà pubblica o privata della strada, può quindi ritenersi autonomo, l’accesso da strada privata e/o in multiproprietà.

L'inquilino di un appartamento in affitto, può usufruire del Superbonus?

Sì, anche l'affittuario (locatario) di un appartamento, con un regolare contratto registrato di locazione, può beneficiare del Superbonus 110% (previo consenso del proprietario per l'esecuzione dei lavori).

Quale maggioranza è richiesta in assemblea per interventi in condomìni?

L'art.119 comma 9 bis del Decreto Rilancio prevede che per dare il via libera ai lavori con il Superbonus, sono valide le assemblee condominiali con numero di voti che rappresenti la maggioranza degli intervenuti ed almeno un terzo del valore dell'edificio.

Se, in un condominio, un appartamento è privo di impianto termico, è possibile beneficiare del Superbonus per l'intervento di isolamento termico sulle pareti esterne comuni, comprese quelle dell'unità priva di impianto?

No, l'unità abitativa priva di impianto non può beneficiare del Superbonus per la propria quota parte relativa all'intervento di isolamento termico.

Nel caso di irregolarità in uno o più singoli appartamenti in condominio, gli interventi sulle parti comuni dell'edificio e sulle altre unità abitative in regola sono ammessi al Superbonus?

Si, è possibile usufruire del Superbonus per coloro che abitano in un appartamento in regola e senza abusi edilizi, per interventi sulle parti comuni condominiali, includendo anche gli interventi sull'impianto autonomo dell'alloggio. Lo stato legittimo degli immobili "plurifamiliari" ed i relativi accertamenti vengono asseverati dai tecnici abilitati, in riferimento esclusivo alle "parti comuni" degli edifici interessati dagli interventi.

Se sono presenti nel condominio unità immobiliari in categoria catastale A1, i possessori di tali unità hanno diritto al Superbonus se sostengono spese per gli interventi sulle parti comuni?

I possessori o detentori delle unità immobiliari cd. di lusso (categorie A/1 abitazioni di tipo signorile, A/8 abitazioni in villa e A/9 castelli, palazzi di eminenti pregi artistici o storici) possono fruire della detrazione per le spese sostenute per interventi realizzati sulle parti comuni dell’edificio in condominio. Tali soggetti, tuttavia, non possono fruire del Superbonus per interventi “trainati” realizzati sulle proprie unità, atteso che il comma 15-bis dell’articolo 119 del dl Rilancio stabilisce che il Superbonus non si applica “alle unità immobiliari appartenenti alle categorie catastali A/1, A/8, nonché alla categoria catastale A/9 per le unità immobiliari non aperte al pubblico”.

La parcella dell'amministratore di condominio, è inclusa nel Superbonus?

No, la parcella dell'amministratore non è inclusa. Il compenso dell'amministratore può diventare detraibile se lo stesso viene nominato responsabile dei lavori e il compenso aggiuntivo viene fatturato separatamente e corrisposto come committente e responsabile dei lavori, poiché, in questo caso, diventa una spesa strettamente correlata all'esecuzione dei lavori agevolabili e riferita ad una prestazione professionale che si discosta dai compiti di -

F.A.Q. Cessione del credito e Sconto in fattura

Cos’è la Cessione del Credito?

E’ la Cedibilità dei Crediti, definita dall’art. 1260 del Codice Civile.

La detrazione fiscale è cedibile con un accordo fra le parti tra, “Cedente” (es. cliente che cede) e “Cessionario” (es. fornitore che acquista). Il credito può essere ceduto verso qualsiasi soggetto collegato o non collegato ai lavori da realizzare, ad esempio verso l'impresa che realizza gli interventi, ad un fornitore, ad un istituto di credito o altri intermediari finanziari.

Qual è l'ammontare massimo dello sconto in fattura? Il fornitore può applicare uno sconto parziale?

Il contributo sotto forma di sconto è pari alla detrazione spettante e non può essere superiore al corrispettivo dovuto.